一、 前言

全球製造業在經歷了手工製造、流水線/批量生產/ 標準化、高度自動化、數位化等發展過程之後,進入21 世紀,智能製造逐漸蔚為潮流。為迎接這波新的浪潮,美國、德國、日本、英國等主要工業大國紛紛實施「再工業化」戰略,透過政府、行業組織、企業等協同推進智能製造,促進產業升級,追求新一波產業革命競爭的制高點。而智能製造之進展關鍵在於智能裝備,因此,智能裝備製造業已成為近年來各國政策中的重點發展產業。1

兩岸發展智能製造裝備的腳步亦不落人後。中國大陸早在2010 年10 月間提出要加大培育和發展高階裝備業等七大戰略新興產業,並將智能裝備列為高階裝備製造業的發展重點; 嗣於2015 年5 月頒布的《中國製造2025》規劃中將智能裝備列為10 大發展領域之一,積極推動智能製造,展現擠身世界製造強國的決心。

台灣為因應全球智慧製造潮流,加速產業轉型升級,追求永續發展的經濟新模式,於2016 年間提出《5+2 產業創新計畫》,將智慧機械列為七大重點發展領域之一,並公布「智慧機械產業推動方案」,旨在以智慧機械發展智慧製造,提供創新的產品和服務,促進台灣產業加速轉型升級。

兩岸致力於推動智能裝備製造業發展,都已取得一定的成果,在全球智能裝備產業鏈中也各佔有一席之地。但相對於歐美日等先進國家,目前兩岸智能裝備大都屬於中低階、通用型產品,高階智能裝備大都仰賴進口,且高階關鍵技術仍受制於人,因此,在國際市場上的競爭地位仍有很大的提升空間。本文旨在探討兩岸智能製造裝備業發展概況,並利用SWOT分析方法,分別剖析兩岸各具有的優勢、劣勢、機會和威脅/ 挑戰,最後,提出促進兩岸智能製造裝備業合作的看法,期與關心兩岸智能製造裝備業發展的專家學者切磋。

二、 大陸智能製造裝備業發展概況

有鑑於裝備製造業是製造業的基石,而發展智能裝備是製造業升級的關鍵,因而近10多年來,中國大陸為增強製造業國際競爭力,提升在全球製造業價值鏈地位,乃積極頒布專項政策支持智能裝備製造業發展。

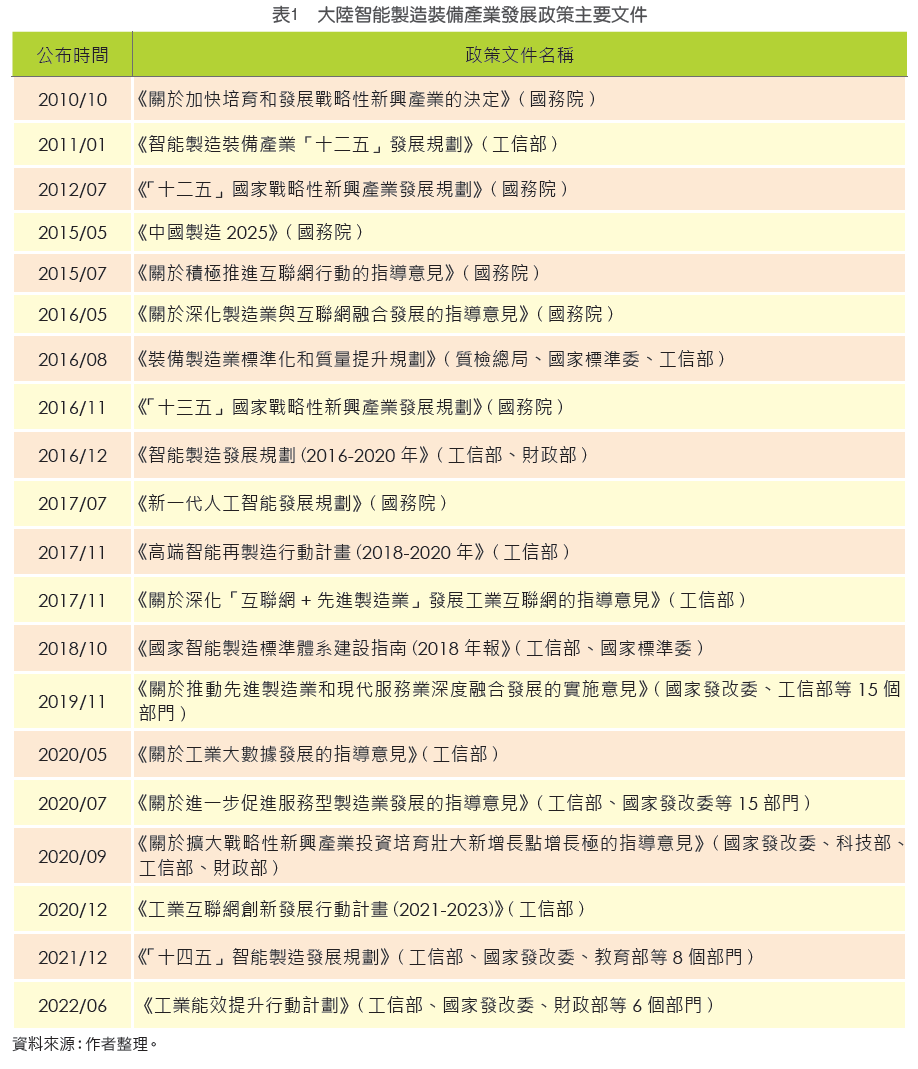

早自2010 年10 月公布的《關於加快培育和發展戰略性新興產業的決定》中,即將智能裝備製造列為戰略性新興產業「高端裝備製造業」的重點發展方向之一,積極發展以數字化及系統集成技術為核心的智能製造裝備。2011 年初工信部公布《智能製造裝備產業「十二五」發展規劃》,總體目標設定為,「經過10 年努力,形成完整的智能製造裝備產業體系,總體技術水平邁入國際先進行列」。2015 年5 月,大陸發布製造強國戰略的第一個十年行動綱領《中國製造2025》,提出製造業應以智能製造為突破口,加快發展智能裝備,推進生產過程智能化。「十三五」期間(2016-2020 年),中國大陸相關部門又陸續頒布諸多政策和規劃支持智能製造裝備產業發展( 表1),充分顯示大陸政府發展智能裝備製造業的高度重視。

2021 年12 月,工信部等八個部門聯合發布《「十四五」智能智造發展規劃》( 以下簡稱「規劃」),提出智能製造「兩步走」戰略,2聚焦發展智能製造裝備,推動先進工藝、信息技術與製造裝備深度融合。該項「規劃」提出了一系列具體目標。其中,到2025 年的具體目標為: 第一是轉型升級成效顯著,70% 的規模以上製造業企業基本實現數字化、網絡化,建成500 個以上智能製造示範工廠; 對推進中小企業數字化轉型進行專題部署。第二產品; 智能製造裝備和工業軟件市場滿足率分別超過70% 和50%,培育150 家智能製造系統解決方案供應商。第三是基礎支撐更加堅實,完成200 項以上國家、行業標準的制修訂,建成120 個以上具有影響力的工業互聯網平台。

「規劃」聚焦智能製造裝備創新發展行動,宣稱將加快研發基礎零部件和裝置,通用和專用智能製造裝備,以及新型智能製造裝備; 首次將融合數字孿生、邊緣計算、VR/AR、5G 等新技術的智能工控系統、智能工作母機、協作機器人等新型裝備,做為智能製造裝備的發展重點; 同時,指出工業互聯網是智能製造發展的關鍵基礎設施,提出加強新型網絡基礎設施規模化部署,建立多元的工業互聯網平台,實現全要素、全產業鏈數據的有效集成和管理。

在一系列國家政策的大力支持下,中國大陸智能製造裝備產業的產值,由2010 年間不到4,000 億元人民幣,2016 年間已超過1.2萬億元,成長幅度超過2 倍。

近年來繼續保持快速成長的趨勢,目前已初步形成以自動化成套生產線、智能檢測與裝配裝備、智能控制系統、工業機器人、智能倉儲與物流裝備等為代表的產業體系,產業規模日益擴大。

圖1 的資料顯示,2020 年中國大陸的智能製造裝備業產值規模已超過2 萬億元; 目前大陸已是世界機床工具生產的第一大國,約占全球的三分之一左右,其中90%供做內銷。

未來,在智能製造裝備產業發展規劃不斷落實,以及物聯網、雲技術、人工智能等新興技術的推動下,大陸智能裝備產業或將保持成長之勢。近期大陸工信部透露,目前大陸智能製造裝備產業產值規模已超過3.2 萬億元。

此外,大陸智能裝備產品出口發展極為快速,於2006 年超越台灣,2015 年超越日本,目前已是全球第二大出口國。出口的產品以軸承和滾珠占最大宗( 超過四成),其次依序是工具機及其零部件、塑橡膠機械、紡織機械、木工機械。

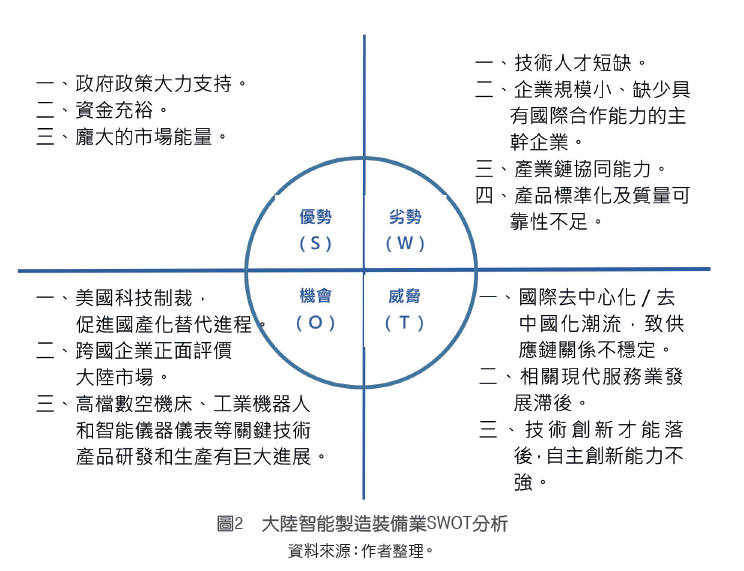

然而,中國大陸的智能製造裝備產業起步晚,存在技術人才短缺、企業規模小、綜合競爭力不夠強等問題; 企業大都生產中低階、通用型產品,且行業內的配套企業整體協同能力不足,一些關鍵零組件的製造仍多依賴國外企業供應。與裝備製造業強國相比,本土企業大多數缺乏研發能力和自主創新能力,只能通過引進技術和模仿國外先進產品以提高產品質量和競爭力,缺少行業優秀企業領導和相關現代製造服務業支持; 新型傳感、先進控制器等高端的關鍵技術仍受制於人。

中國大陸智能製造裝備產業之發展,具有政策支持、資金充裕和龐大的市場需求能量等優勢( 圖2)。

美中經貿博弈長期化不利於大陸智能製造裝備產業正常發展,國際去中心化/去中國化潮流,導致供應鏈關係不穩定,關鍵核心技術不易取得,或將阻礙大陸智能製造裝備產業發展進程。值得一提的是,在貿易戰和科技制裁的壓力下,大陸積極尋求科技自主、促進國產化替代進程,尤其跨國企業因看好大陸市場前景而積極投入,對大陸智能製造裝備產業之發展毋寧是個機會。

三、 台灣智慧機械產業發展概況

為順應全球工業4.0 和智慧製造發展趨勢,台灣機械工業同業公會自2015 年開始投入大量資源宣導工業4.0,並將2015 年訂為「智慧機械製造元年」,成立「智慧機械產學研委員會」,結合產學研能量共同推動智慧機械製造。

馬英九政府於2015 年間提出「生產力4.0」發展方案,以「優化領航產業智慧供應鏈生態系統」、「催生新創事業」、「促進產品與服務國產化」、「掌握關鍵技術自主能力」、「培育實務人才」、「挹注產業政策工具」等六大主軸為方向,並選定電子資訊業、金屬運具業、機械設備業、食品製造業、紡織業、物流及零售服務業、領航農業等做為領航產業轉型的策略性產業。

2016 年間,蔡英文政府將「智慧機械」列入《5+2 創新產業計畫》,3 並提出《智慧機械產業推動方案》,試圖以台灣精密機械發展成果和資通訊科技能量為基礎,導入智慧化相關技術,透過「智慧機械產業化」及「產業智慧機械化」,建構智慧機械產業新的生態體系,促使台灣成為全球智慧機械研發製造基地以及高階設備關鍵零組件研發製造中心,成為航太、半導體、機械設備、金屬運具、電子資訊、能源、3C、食品及紡織等終端應用領域整體解決方案提供者。

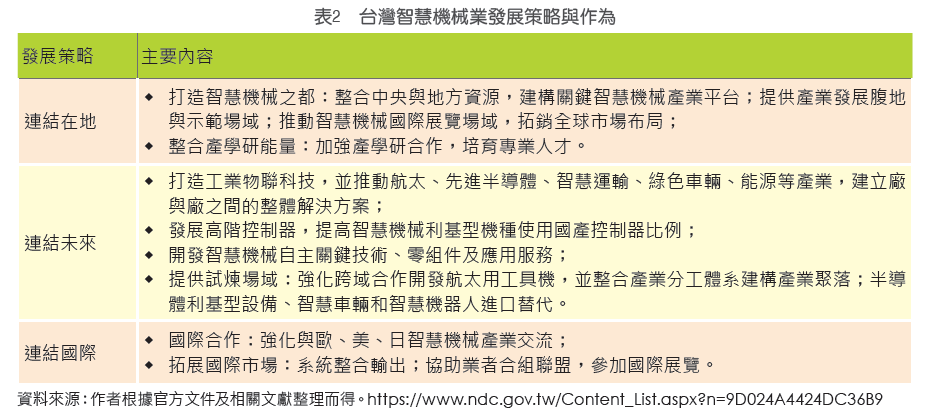

《智慧機械產業推動方案》以「連結在地、連結未來、連結國際」為策略主軸,期待能推動台灣產業邁向智慧生產,帶動產業技術的全面升級轉型。其中,「連結在地」的重點在於運用已發展成熟的大台中機械產業聚落為腹地,打造台灣成為全球智慧機械之都;「連結未來」係以建立系統性解決方案為目標,推動「智慧型人機協同」與「機器視覺之機器人結合智慧機械產業應用」,提升「產業用機器人」關鍵技術之國產化比例; 而「連結國際」的重點則在於促進國際交流與合作,以及智慧機械的系統整合輸出( 表2)。

2018 年8 月間,台灣機械產業公會發表《智慧機械產業白皮書》,4 宣示將透過跨產業鏈結軟硬領域、建立機器人製造系統,應用於中小企業的智慧化自主能量,以持續發展台灣的智動化應用解決方案,支援台灣製造業智慧化生產。短期目標在於協助新舊機台設備達到智慧化的聯網功能,中期目標稱將推動由業者與學研機構共同開發智慧機械盒、感測器及智慧機械雲; 開發公版的智慧機械盒和智慧機械雲,可促成萬機相連,有助於建立共通的通訊聯網平台; 長期目標則是將致力於建立大數據資料庫,提供數據分析,以利達到可視化及預診等功能的目標。

台灣機械產業大都是中小企業,總產值在2010 年間尚未達到9,000 億元新台幣,占當年台灣製造業總產值的比重約4.57% ; 2017年總產值突破1 兆元大關,加入兆元產業行列。近年來,台灣機械業的產值都維持在兆元以上,2022 年進一步增加至14,500 億元新台幣,在製造業中的占比也提升至5.22%( 表3)。

台灣機械產業廠商主要聚集在中部地區,以工廠家數計算,中部地區占比接近50%,尤其是工具機及其零組件的生產重鎮; 北部地區則是高科技產業用機械設備之生產重鎮,廠家約佔三分之一。5

台灣機械產業屬外向型產業,產品直接外銷比例從2010 年間的59.2% 逐年提高,近年來都維持在七成以上; 出口金額在2022 年間已突破1 兆新台幣( 表3)。依據台灣機械產業同業公會統計,以2022 年數據為例,台灣機械設備出口值高達348.1 億美元,其中智慧機械產品約占5%,是全球智慧機械產品重要的出口國之一。出口的機械設備中,生產半導體等機械設備出口值50.84 億美元占最大宗,占比約14.6%,其次依序為檢量測設備、工具機,出口金額分別為49.19 億美元、30.23 億美元,占比分別達14.1% 和8.7%。6 外銷地區前三大依序為中國大陸及香港、美國和日本,出口金額分別為90 億美元( 約占25.9%)、89.04 億美元( 約占25.6%)、21.28 億美元( 約占6.1%)。

近年來生產半導體等機械設備、工具機、滾珠軸承及傳動軸、手提工具等成為助長機械產業出口的主要貢獻,其中,生產半導體等機械設備出口值自2013 年起連續9 年創新高,2019 年擠下工具機成為台灣第一大機械業出口品項; 出口值目前排名全球第6 大,主要銷往中國大陸及香港、新加坡和美國。台灣工具機行銷全球以物美價廉著稱,出口值目前排名全球第5 大,主要外銷市場為中國大陸及香港、美國、土耳其。滾珠軸承及傳動軸出口值目前排名全球第7 大,其中五成外銷至中國大陸及香港。

台灣智慧機械產業有堅強的資通訊(ICT) 產業數位化能量支撐,又有政府專項政策支持,產業生態系統豐富且完整。相關企業在政府政策協助下,導入物聯網、大數據、機器人、精實管理、感測器、精度補償、故障預測、預知保養、虛實整合等智慧化功能,提高了機種的智慧化程度,並建立技術應用與服務能量,提升競爭力,在新南向市場以及歐美日等高階市場上皆取得了良好的銷售成績。

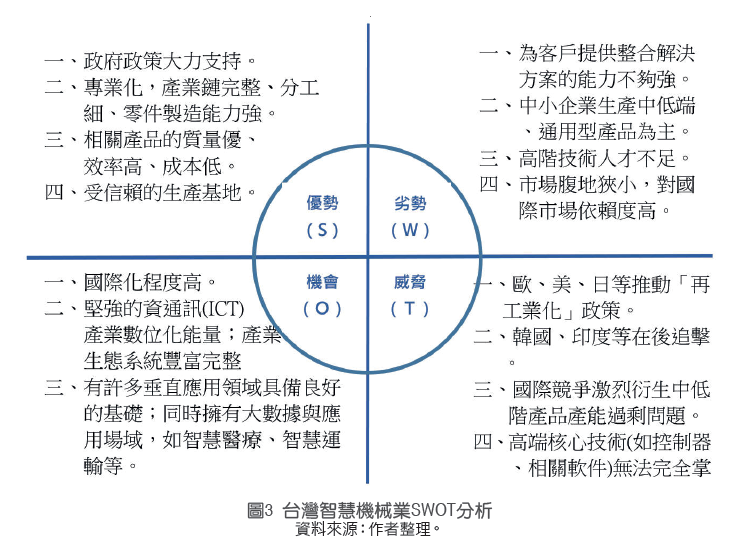

歸納而言,台灣智慧機械產業持續發展具有多項優勢( 參閱圖3),除了得到政府政策支持,主要還包括產業鏈完整、分工細、零件製造能力強,相關產品的質量優、效率高、成本低。但不可否認的是,台灣市場腹地狹小,對國際市場依賴度偏高,容易受到國際景氣波動的影響; 同時,企業大都是中小型,生產中低端、通用型產品為主,為客戶提供整合解決方案的能力不夠強。

從機會面觀察,台灣智慧機械產業國際化程度高,有利掌握國際市場脈動,且因應市場變化的能力強; 同時,機械設備智慧化、系統化、數位化生產,有本土堅強的資通訊(ICT) 產業數位化能量支撐,且有許多具備良好基礎的垂直應用領域,擁有大數據與應用場域,如智慧醫療、智慧運輸等。不過,由於韓國、印度等新興國家急起直追,歐、美、日等國家推動「再工業化」政策,國際競爭激烈衍生中低階產品產能過剩問題揮之不去,而轉型升級又面臨高端核心技術( 如控制器、相關軟件等) 無法完全掌控 ,因此,未來台灣智慧機械產業之發展仍面臨諸多挑戰。

四、 兩岸產業優勢互補合則兩利

長期以來,中國大陸一直是台灣最重要的貿易夥伴,也是台灣廠商對外投資最聚集的地區。台商在全球布局版圖中將大陸定位為生產基地,並採取「台灣接單,中國生產,製成品銷往國際」的特殊經營模式。該模式長期運作下來,不只促進兩岸經濟融合,更對台灣與大陸經濟持續發展都有卓著的貢獻。

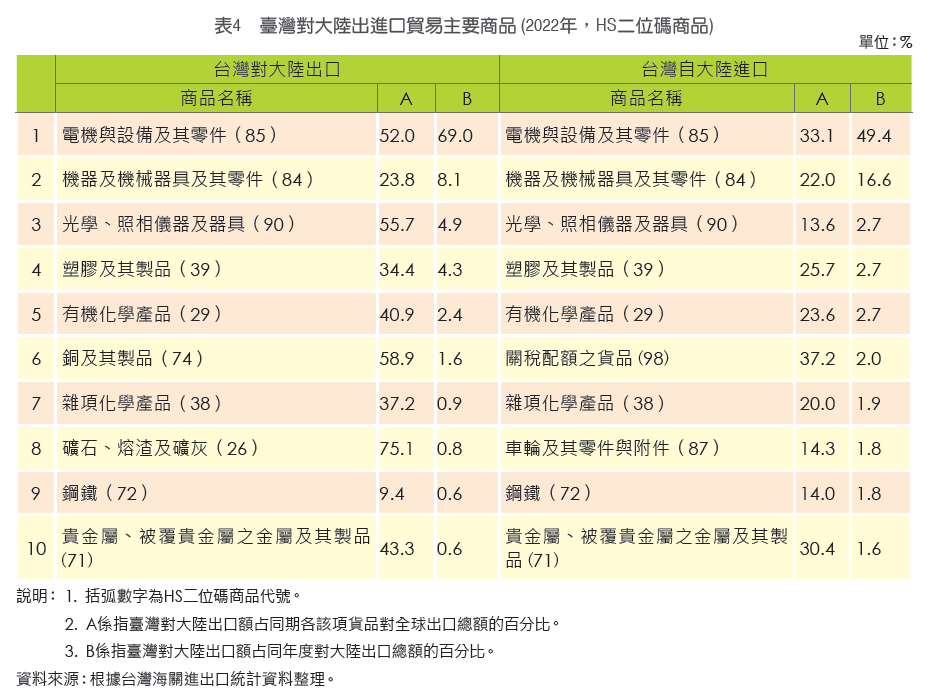

兩岸產業融合的事實可從兩岸之間的「產業內貿易」(Inter-Industry Trade) 現象得知梗概。所謂「產業內貿易」,是指同類產品既有進口又有出口。7 台灣官方資料顯示,台灣對大陸出口和自大陸進口主要商品有諸多重疊,以2022 年海關稅則HS 二位碼商品為例,HS85( 電機與設備及其零件) 是台灣對大陸出口值最大的商品( 約占同期台灣對大陸出口總值的69%),也是台灣自大進口值最大的商品( 約占同期台灣自大陸進口總值的49.4%) ; 而HS 85 總出( 進) 口值中,外銷至大陸( 自大陸進口) 的比重高達52%(33.1%)( 表4)。

HS 84( 機器及機械器具及其零件) 是僅次於HS 85 類商品台灣對大陸出進口金額較大的,2022 年台灣對大陸出口( 進口) 值占台灣同年該類商品出口( 進口) 總值的比重分別為23.8% 和22%,也存在頻繁的產業內貿易和緊密的產業融合現象,其中主要為HS 8473( 電腦及計算機等機器零組件)、HS 8486( 製造半導體設備) 類產品。若進一步觀察HS 八位碼商品貿易值最大30 項商品,可以發現HS 84733000(HS 8471 機器之零附件)、HS84862000( 製造半導體裝置或積體電路之機器及器具)、HS 84798999( 其他第HS 8479 所屬之機械) 等三項,既是台灣對大陸出口也是台灣自大陸進口主要商品。8

台資企業配合跨國品牌大廠在大陸投資布局,是跨國品牌大廠全球供應鏈的重要成員,在投資與貿易相互促進下,不只兩岸經貿融合程度愈來愈深,兩岸產業合作更在全球價值鏈中占有重要地位。值得一提的是,近年來美中貿易戰、新冠肺炎(COVID-19) 疫情、俄烏戰爭接踵而至,國際地緣政治經濟環境遽變,逆全球化潮流加速全球供應鏈結構性調整,對兩岸雙邊經貿交流的規模造成一些影響; 儘管如此,依據台灣官方的統計數據顯示,兩岸「產業內貿易」受到逆全球化潮流的影響並不明顯,也就是說,兩岸產業融合的趨勢不變。

為因應逆全球化潮流,建構一個具有高韌性的供應鏈已成為跨國企業的首要考量,實務上,也的確有基於分散風險考量而撤出大陸市場的現象。但美國科技智庫信息科技和創新基金會(ITIF) 的研究報告曾指出,在美國,支持中美融合的行業比支持中美脫鉤的行業要多得多; 9並未看到美國企業大規模撤離大陸的現象,看到的主要是高科技產業供應鏈的分流和分散。中國歐盟商會主席Joerg Wuttke 亦指出,10 儘管有愈來愈多的歐洲人離開大陸,但目前歐洲企業撤離大陸的現象,只有原擬在大陸新增的投資和業務放慢腳步,或轉移部份產能到其他地區,顯然鼓吹與大陸產業鏈脫鉤的輿論熱,跨國企業的回應不如預期。

有鑑於美國推動供應鏈「去中國化」有其侷限,加上兩岸產業融合程度已相當深,台灣/ 台商要降低對中國大陸產業鏈的依賴並不容易,因此,基於合則兩利的思考,兩岸企業/產業更應積極展開供應鏈合作,強化兩岸供應鏈韌性和安全,共同維護供應鏈穩定與韌性。此外,兩岸企業應避免彼此之間惡性競爭、惡意挖角人才,共同致力於產業數位化轉型合作,運用數位轉型帶動智慧產業發展,提升產業國際競爭力,共同開拓國際市場。

五、 兩岸智能裝備製造業合作的思考

針對智能裝備製造業,如前所述,兩岸智能裝備產品都以中低階為主,在人機協作、控制性能感知和傳感技術、材料技術和智能機械等方面相較於國際水平仍存在差距; 兩岸企業都必須加強智能裝備製造的研發、設計和製造能力,並提升智能化解決方案質量,特別是在感測器、控制器、軟件、大數據、物聯網及互聯網的互聯互通。不過,兩岸在智能裝備製造領域各擁優勢,互補性強,合作潛力大,兩岸產業公協會可針對不同行業領域經常舉辦專題研討會/ 論壇,聚焦智能製造裝備新技術、新應用的發展分享經驗,並創造媒合對接機會; 透過兩岸產業交流合作、截長補短,對未來兩岸智能裝備製造業發展前景將有更多助益。11

兩岸企業家峰會推動兩岸智能製造及裝備產業合作不遺餘力,設置專案小組,多年來已促成台灣上銀集團、杭州友嘉等企業分別與大陸系統業者合作,開創商機。另外,在醫療、5G、航太等產業的智能製造合作亦有進展。展望未來,兩岸智能製造及裝備產業合作可以思從以下幾個方面再加一把力:

(1) 兩岸官署宜採取更多順應市場機制的措施;鼓勵企業聯合,改進經營模式;

(2) 在既有的基礎上,持續共同制訂兩岸智能裝備之產業共通標準;同時推動機器人、控制系統、跨設備互聯互通……等已發佈之共通標準在產業界中落實。

(3) 加強兩岸產學研的交流與合作,針對產業發展需要的關鍵零組件、系統軟件端口等重要技術,共同研發並研商制定共通標準的可行性。

(4) 積極探討兩岸如何應用中國大陸各個智能製造示範基地,共同推廣智能裝備、整合系統及應用服務。

(5) 透過調研掌握兩岸業者合作生產及研發智能裝備、整合系統、應用服務及解決方案的實務經驗,並彙整成典型案例作為進一步推廣的基礎。

在智能製造裝備的下游應用領域,兩岸有很大的合作空間。以智慧醫療為例, 就發展趨勢而言主要是指遠距醫療,遠端患者照護、患者之穿戴性裝置、AI 診斷輔助系統、線上醫療諮詢和掛號預約,以及整合性電子病歷管理系統等。經濟學人評論指出,在健康資訊(Health Information)、政策(Policy Context)、個人化技術(PersonalizedTechnologies)、健康服務(Health Services)等領域,台灣在全球評比中都名列前茅,因為台灣有很好的醫療保健體系,也有不錯的數位競爭力( 瑞士洛桑管理學院全球數位競爭力評比,2021 年台灣排名第8) ; 國際機構對於台灣的全民健保制度、癌症資料庫、基礎醫療設施、醫療人員專業能力、藥物與醫材的品質、相關政策等,都給予高度的評價。12 遠距醫療(telemedicine)、遠距健康(telehealth)、整合資料庫建置、電腦視覺化、雲端血氧偵測系統開發等方面,兩岸合作應可創造更多醫療服務商機。

1 譬如,美國在2011年間推出「先進製造夥伴聯盟計畫」(Advance Manufacturing Partnership, AMP),促進產業轉型提升工業競爭力;2012年英國推展「高價值製造」(High Value Manufacturing)戰略,重振英國製造業;2013年德國提出「工業4.0計畫」(Industry 4.0),構建智能生產系統;2015年日本頒布「機器人新戰略」(Japan´s Robot Strategy),鞏固自動化製造強國地位;2016年歐盟推出「數位歐洲計劃」(Digital Europe Programme),推進工業數位化進程等。

2 「兩步走」戰略是指,到2025年,規模以上製造業企業大部分實現數字化、網絡化,重點行業骨幹企業初步應用智能化;到2035年,規模以上製造業企業全面普及數字化、網絡化,重點行業骨幹企業基本實現智能化。人民網,《「十四五」智能智造發展規劃》(2021年12月29日),http://politics.people.com.cn/BIG5/n1/2021/1229/c1001-32319321.html,2023年10月1日瀏覽。

4 中央社,「機械公會智慧機械白皮書 2025總產值2兆元」(2018年8月13日),https://www.cna.com.tw/news/afe/201808130087.aspx,2023年10月8日瀏覽。

5 經新聞,「經濟部:今年機械業出口上看300億美元」(2022年5月27日),https://www.economic-news.tw/news_content.php?id=1019,2023年8月18日瀏覽。

6 沈美幸,「機械業去年出口值首破兆元」(2023年1月10日),https://www.ctee.com.tw/news/20230110700121-430503,2023年8月18日瀏覽。

7 「產業內貿易」也稱為水平貿易(Horizontal Trade)或雙向貿易(Two-Way Trade),國際直接活動是推動產業內貿易發展最主要的因素。

8 H S 八位碼商品貿易值最大3 0 項商品中屬機器、機械器具及其零件(HS 8 4)類,台灣對大陸出口還包括HS 848690 0 0( 第84 86所屬機器之零附件)、HS84834040(滾珠或滾柱式線性滑軌);台灣自大陸進口還包括HS 84713000(攜帶式自動資料處理機)、HS84715000(847141和847149等目除外之處理單元,含存儲、輸入、輸出單元)。HS 8479(本章其他品目未列名的具有獨立功能的機器及機械器具)、HS 8471(自動數據處理設備及其部件)、HS 847141(其他自動資料處理機同一機殼內至少包含有一中央處理單元及一輸入、輸出單元,不論是否組合者)、HS 847149(其他自動資料處理機、具系統形式者)。

9 馬彩霞,「美國智庫對中美融合還是脫鉤的深度分析」(2020年9月7日),《中美印象》,http://www.uscnpm.com/model_item.html?action=view&table=article&id=22906,2020年9月8日瀏覽。

10 趙君朔,「來自中國歐盟商會主席的十個警訊:習近平第三任期寧可犧牲經濟,也要搞內外鬥爭」(2022年11月8日),https://www.thenewslens.com/article/175959,2023年6月15日瀏覽。

11 陳正錄,「劉兆玄:兩岸智能裝備製造互補性強、合作潛力大」(2022年8月26日),https://udn.com/news/story/7333/6565958,2023年8月6日瀏覽。